株式投資の世界には、古くから二つの大きな派閥が存在します。「企業の成長性」を重視するグロース株投資と、「株価の割安性」を重視するバリュー株投資です。

多くの投資家は「成長株は割高(PERが高い)だから手を出しにくい」「割安株は成長しないから株価が上がらない(万年割安)」というジレンマに悩みます。しかし、市場で莫大な利益を上げる「億り人」と呼ばれる層は、この二項対立に囚われていません。彼らが実践しているのは、**「グロースとバリューのいいとこ取り」**です。

今回は、企業の成長(Growth)と株価の割安さ(Value)を同時に評価する最強の指標**「PEGレシオ」**について、プロが実践する調整ロジックや定性分析の手法を交えて徹底解説します。

——————————————————————————–

第1章:なぜ「グロース」と「バリュー」を組み合わせるのか?

具体的な指標の計算に入る前に、まず投資戦略の根本にある哲学を理解する必要があります。

1. グロース投資とバリュー投資のメリット・デメリット

**グロース株(成長株)**は、企業の利益が将来にわたって増え続けることを期待して投資します。

• メリット: 時間が味方します。保有しているだけで企業価値が増大し、複利的に資産が増える可能性があります。

• デメリット: 将来の予測が難しく、期待が剥落した時の株価下落が激しい傾向にあります。

**バリュー株(割安株)**は、企業が持っている現金や資産に対して、株価が不当に安い状態で投資します。

• メリット: 資産価値という裏付けがあるため、下値不安が少なく計算が立ちやすいです。

• デメリット: 「万年割安」の罠(バリュートラップ)。安いのには理由があり、いつまでも株価が是正されないリスクがあります。

2. 目指すべきは「ヴィンテージ・ワイン」

この二つを組み合わせた投資法を、ある有名な比喩で**「ヴィンテージ・ワイン投資」**と表現することがあります。

• 悪いバリュー投資(安いお菓子): 100円のお菓子が50円で売られているから買う。しかし、中身が湿気っていて美味しくない(=企業の中身が悪く株価が戻らない)。

• 理想の投資(ヴィンテージ・ワイン): 本来100万円の価値があるワインを70万円(割安)で手に入れ、さらにそれを寝かせておくことで熟成が進み、価値が120万円、150万円と上がっていく(成長)。

つまり、「割安な価格で購入し(バリュー)、その後の割安是正(水準訂正)を待ちながら、企業の成長による果実も享受する(グロース)」。これこそが、最も効率的に資産を倍増させる戦略なのです。

——————————————————————————–

第2章:PEGレシオの基本と「プロの実践的基準」

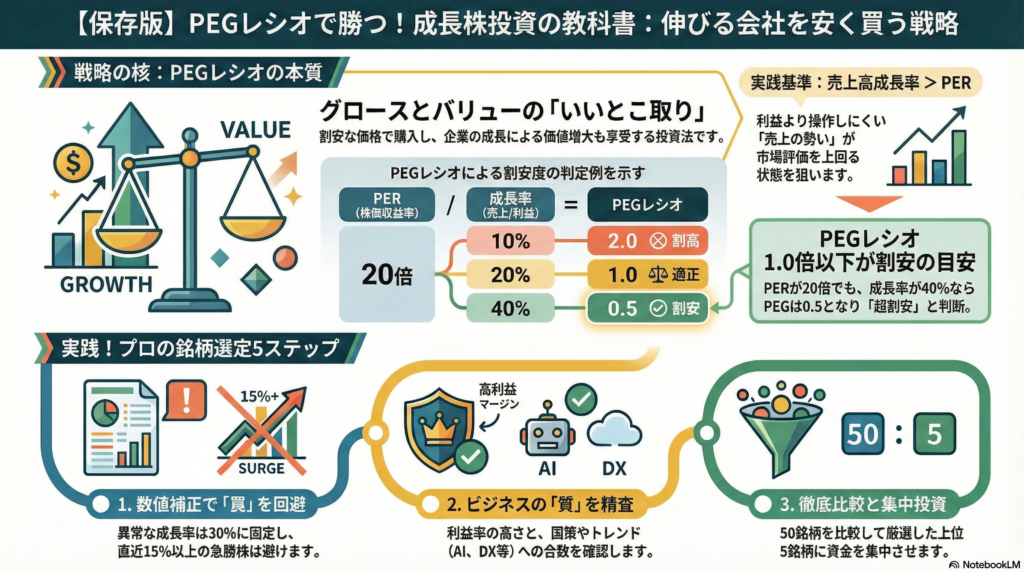

この「ヴィンテージ・ワイン」のような銘柄を探すためのスカウター(測定器)が、**PEGレシオ(Price Earnings Growth Ratio)**です。

1. 基本的な計算式

教科書的な定義では、PEGレシオは以下の式で求められます。

PEGレシオ = PER(株価収益率) ÷ EPS(一株あたり利益)成長率

一般的に、この数値が1.0倍以下なら割安、2.0倍以上なら割高とされます。PERが20倍でも、年率40%で成長しているなら 20 ÷ 40 = 0.5 となり、超割安と判断されます。

2. 実践的基準:「売上成長率 > PER」

しかし、プロの投資家や高度な自動売買ロジックでは、EPS(利益)の代わりに**「売上高成長率」**を重視することがあります。

基準:売上高成長率(%) > PER(倍)

なぜ「利益」ではなく「売上」なのか? 利益はコスト削減や特別利益などで一時的に作ることができますが、**売上高の伸びは「事業そのものの勢い(モメンタム)」**を表すからです。また、PERには既に「利益率」や「市場の期待」が含まれています。 「事業の勢い(売上成長)」が「市場の評価(PER)」を上回っている状態こそが、真の「成長する割安株」であるという考え方です。

——————————————————————————–

第3章:数値の罠を見抜く「補正ロジック」

スクリーニングツールでPEGレシオが低い銘柄を機械的に抽出するだけでは、投資は成功しません。なぜなら、計算式には「罠」があるからです。ここでは、システムトレードのアルゴリズムにも採用されている2つの重要な回避ルールを紹介します。

1. 「V字回復トラップ」の回避

赤字から黒字に転換した直後や、一時的に利益が激減した翌年は、計算上の「成長率」が異常な数値になることがあります。 例えば、利益が1億円から5億円になれば成長率は+400%です。PERが20倍でも 20 ÷ 400 = 0.05 となり、見た目は「超・超割安」になります。しかし、これは実力以上の数値であることが多いです。

【対策ルール】 成長率が極端に高い(例:+50%以上や黒字転換)場合は、PEG計算の分母を一律**「30%」**程度に固定して厳しめに再計算します。これにより、一過性の数字に惑わされず、実力値を測ることができます。

2. 「高値掴み」の回避

どれほど素晴らしいPEGレシオであっても、株価が短期間で急騰しすぎているタイミングで買うのはリスクが高いです。

【対策ルール】 移動平均線(例えば5日移動平均線)からの乖離率を確認します。現在の株価が平均線より**+15%以上**乖離している場合は、「過熱感あり」として減点するか、購入を見送ります。押し目(株価の調整)を待つ冷静さが不可欠です。

——————————————————————————–

第4章:数字の裏側にある「質」を見極める

定量的なスクリーニング(数値による絞り込み)が終わったら、次は定性的な分析(中身の精査)です。数字だけでは見えない「企業の質」をチェックします。

1. 売上の「質」を問う

単に「売上が伸びている」だけで飛びついてはいけません。

• 利益率は適正か? 右から左へ商品を流すだけの、利益率が極端に低いビジネスで売上が伸びていても、企業価値は上がりづらいです。

• 一過性ではないか? 特需(ブームや一時的な需要)による売上増ではないか? 来年も再来年も続く「継続性」があるかを確認します。

2. ビジネスモデルの将来性

そのビジネスは、時代の潮流に乗っているか? 例えば、DX(デジタルトランスフォーメーション)、AI、少子高齢化対策など、**「国策」や「社会的トレンド」**に合致したビジネスモデルであるかを評価します。定性的な強みがある企業は、多少の市場環境の悪化でも成長を持続できる強さがあります。

——————————————————————————–

第5章:最強のポートフォリオ構築法

最後に、選定した銘柄をどのようにポートフォリオに組み込むか、そのプロセスを解説します。

1. 徹底的な「比較」が勝率を上げる

1つや2つの銘柄を見て「これだ!」と決めてはいけません。プロのプロセスは**「比較」**にあります。 まず50銘柄程度をリストアップし、そこからスコアリング(PEG、成長性、テーマ性)を行い、上位20銘柄、さらに上位5銘柄へと絞り込みます。 **「一番伸びていて、一番安い銘柄はどれか?」**を横並びで徹底的に比較することで、初めて「お宝銘柄」が見えてきます。

2. フルインベストメントと集中投資

資金が少ない段階で資産を倍増させるには、過度な分散投資は効率が悪くなる場合があります。 選りすぐった上位5銘柄程度に資金を集中させ、現金を遊ばせず常に市場にさらす(フルインベストメント)手法が、積極的な運用では採用されることがあります。もちろんリスクは高まるため、「より良い銘柄が見つかったら、躊躇なく入れ替える」という柔軟な運用(スイングトレード的な視点)がセットになります。

——————————————————————————–

結論:投資の成功は「準備」で決まる

まとめると、成長株を割安で買うためのプロセスは以下のようになります。

1. スクリーニング: 「売上成長率 > PER」を基準に候補を探す。

2. 補正(罠の回避): 異常な成長率を補正し、高値掴みを避ける。

3. 質の確認: 売上の継続性とビジネスモデルを精査する。

4. 徹底比較: 数十社を横並びにして「ベスト・オブ・ベスト」を選ぶ。

5. 集中投資: 自信のある銘柄に資金を配分し、規律を持って入れ替える。

魔法のような杖はありませんが、この論理的なプロセスを地道に繰り返すことこそが、株式市場で勝ち続けるための唯一の近道です。まずは、気になる銘柄のPERと成長率を計算するところから始めてみましょう。

コメントを残す